最近どこもかしこも「フィンテックフィンテック」でうるせえ。

特にクリエーターからしたら、意識だけ高いビジネスマンのうさんくさい奴らが

「やっぱりこれからの時代はフィンテックだな!」

「フィンテック盛り上がってますね!」

やらをFacebookで申し上げていて、周りはいつの間にか勝手に盛り上がってるし、今さら「フィンテックって何?」なんて聞けないところまできてしまったようで、さてググッてはみるものの、どの記事も専門用語ばかりで意味不明。

フィンテックとか一生縁がないんだろうな〜!

…という方のための記事です(笑)

かくいう僕もそう思っていた一人ですが、ご縁で2016年よりフィンテックの領域にスタートアップとして優秀な仲間たちと起業することになったので、改めてうさんくさい「フィンテック」について勉強しなおしました。

思考の整理の意味も込め、多少簡略化してまとめておきます。

目次

1. FinTechとは何なのか?

FinTech = Finance(金融)× Technology(技術)

ということで、金融とITを掛けあわせた領域のこと。

もしくはその領域に参入するスタートアップ界隈の「ムーブメント」を包括した言葉。

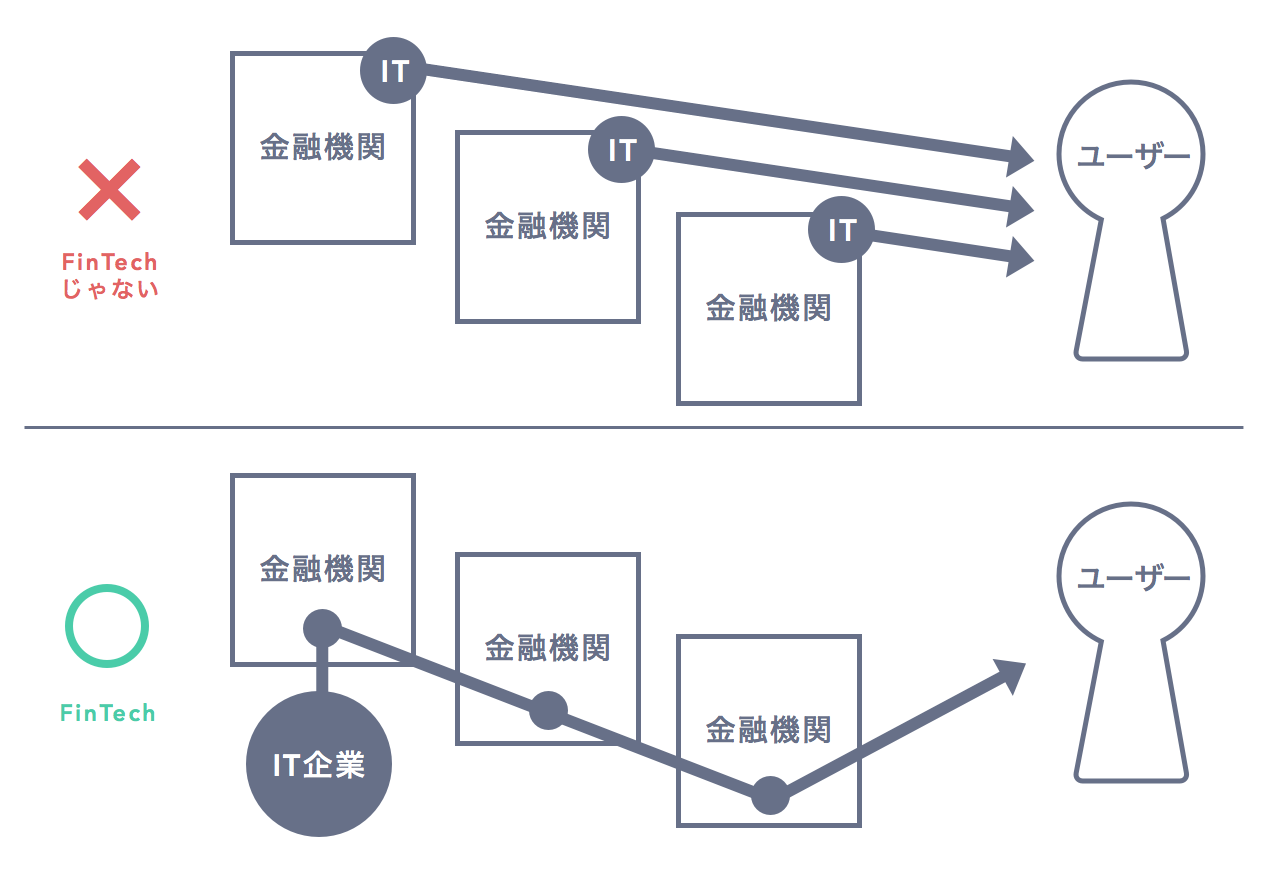

また、これは少し持論が入っているが、既存の「金融」機関がオンライン「テクノロジー」を使いはじめることを「FinTech」とは言わない。

たとえば、みずほ銀行が投資信託のオンラインサービスを始めたりアプリをつくったところで、それは「FinTech」ではなく「金融機関のIT活用」である。

現在バズワードとなっている「FinTech」は、逆に「IT企業が金融分野においてサービスを展開」することである。

主体が独立した「IT企業」だからこそ、各金融機関の壁を取り払い、横断的な「お金」にまつわる体験をユーザーに提供できる。

これを金融機関が行おうとしても、どうしても自らの商品を推す方向に動いてしまうので公平性や包括性に欠けており、ユーザーは「難しくてよく分からないけど、カモにされるかもしれない…」と不安がってしまう。

そもそも不動産やらと同じく、保守的でブラックボックス化されている既存の金融機関へのアンチテーゼとして今の「FinTech」というトレンドが生まれてきたのであって、そのアンチテーゼを金融機関自身がおこなっているのでは話があべこべである。(このTechCrunchの記事がまさにそこらへんのことを分かりやすく説明している)

もちろん「既存の金融機関はFinTechの分野に入ってくるな!」という話ではなくて、既存の金融機関と「FinTech」に参入せんとするIT企業ではお互いの果たすべき役割が異なるので「両者の協力が不可欠である」という話だ。

ただし、みずほ銀行がアプリを出したのをみて発作的に「FinTechだ!」というのは明らかに間違い。

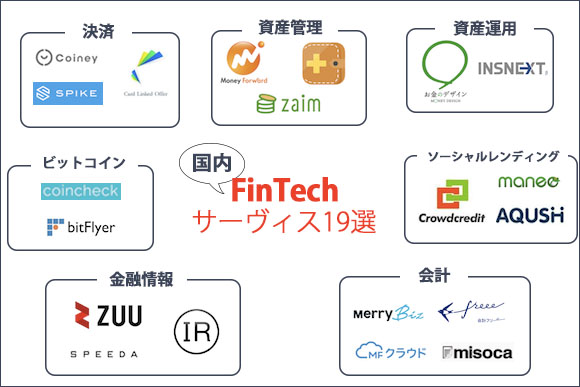

2. FinTechのサービス分類

では具体的に、日本の「FinTech」サービスといえばどんなものがあるのか。

これに関してはさまざまな人や機関がカテゴリー分けをしているが、今までで一番わかりやすかったのはGoodfindのこれ。

(どうでもいいが「サーヴィス」という文字だけは気に入らない。この人はベンチャーのこともヴェンチャーと書くのだろうか)

さて、この画像だけで十分にわかりやすいが、まだ言葉がなんか難しい。

せっかくなのでUXデザイナーよろしく「ユーザー体験」の観点から大まかにセグメントしてみると、

こうなる。

ひとつずつ軽く説明しよう。

2-1. お金を管理する

家計をオンライン化して管理できたりする系。

サービス:MoneyForward、Zaim、Moneytree

このような資産管理サービスは、いかに自動化できるか、すなわちいかに銀行や他サービスと連携できるかが肝。

その点マネーフォワードは、法律やセキュリティ含め多方面との提携が競合に比べ圧倒的にうまいので、今のままいけばマネーフォワードの一人勝ちとなる。(というか既に一人勝ちしている)

将来的に財布が中身をスキャニングできるようになって資産管理サービスと連携できたりしたら、自分にまつわる全てのお金の流れが把握できるんだろうか。

いい世界!

2-2. お金を増やす

投資を人工知能が自動でやってくれたりする系。

サービス:お金のデザイン、WealthNavi

分散投資において「現代ポートフォリオ理論」というのを用いるとリスクやリターンをいい感じにできるのだが、これを人工知能にまかせて自動で資産運用をさせたのが、資産運用の分野におけるWebサービスの始まり。(「ロボ・アドバイザー」と呼ばれている)

未経験者と経験者の壁が厚い「投資」のサービスを、投資未経験者のユーザーに届けることはかなり難解だ。

そのためには、サービスにおける文言やUIをシンプルにするだけでなく、ユーザーに「資産運用について学習させる」という体験も付加しなければならないだろう。

証券業を行なうにはライセンスが必要であったり、法律面や技術面などなどあらゆる参入障壁が高いため、このセグメントにおける既存の国内サービスは未だ少ない。

しかしひとたび世界に目をむけると、このセグメントにおけるサービス数もその企業への投資額も半端ではないので、国内の資産運用サービスはこれからどんどん増えていくように思う。

2-3. お金を集める

ネット上でお金が借りられたりする系。

サービス:AQUSH、maneo、Crowdcredit

このセグメントは「ソーシャルレンディング」と呼ばれているが、はやい話が「クラウドファンディングの投資版」である。

「お金を借りたい人」と「投資したい人」をインターネット上で結ぶものだ。

従来の資金調達の方法といえば、スタートアップ会合で登壇してVCから声をかけてもらったり、知り合いづてにVCに話をもちかけたりしたものだが、その資金調達という概念そのものに、スタートアップが自ら革命を起こそうとしているのは面白い。

2-4. お金を送る

個人間で送金ができたりする系。

サービス:LINE Pay、WebPay、SPIKE、Coiney

個人間で手軽に送金しあう世界を実現するためには、お互いが同じプラットフォーム上で繋がっているのが不可欠だ。

そうでないと、わざわざ「このアプリで送るからAppStoreからこれをインストールしてアカウントつくって、アカウント名おしえてー!」などと、逆にめんどくさいことになってしまう。

だから「誰もが使う」プラットフォームを持っている企業はこのセグメントに展開がしやすい。

特にLINE Payなんかは今後の動きにもよるがかなり強い力を秘めている。

また、このセグメントには決済システムが簡単に導入できるような開発者向けのサービスも含まれている(最終的には「お金を送る」ための仕組みだからだ)。

いわゆる「電子マネー」がPASMOやSuicaなどを筆頭に進んでいる中、オンライン決済が軸であるこのセグメントのサービスは人々の生活を劇的に変える可能性が非常に大きいため、個人的には最も発展してほしい領域だ。

2-5. お金を交換する

BitCoinの取引ができたりする系。

サービス:bitFlyer、bitbank、coincheck

BitCoinという概念の説明はこの記事で行なうには難しすぎるのでパスするが、一言でいえば「仮想通貨」だ。

この「仮想通貨」を売買できるのが、このセグメントにおける主なサービス。

また、「仮想通貨」の根幹となっている「ブロックチェーン・テクノロジー」というものを使って様々なサービスを展開できる余地があるのだが、どうやら普通の人には難しすぎる。(いかんせん僕もその「普通の人」である)

いつか完璧に理解できたあかつきには「世界一分かりやすいブロックチェーンの説明」とでも題して記事を書かせていただこう…。

2-6. お金を調べる

世界の企業の財務状況を調べられたりする系。

サービス:SPEEDA、ZUU

個人的にこれをFinTechと呼ぶかどうかは迷ったが、たしかに既存の金融機関やらが保有している情報を一元化して見られるようにしてあるのは、テクノロジーの力で金融という分野に革命を起こしていると言える。

このセグメントにおけるサービスは、経営戦略を練るときや企画書の市場調査枠に盛り込む情報を探しているときに非常に役立つ、ビジネスマン向けのものが主だ。

だから得てしてサービス内容はシンプルだが、コンテンツとしては大量且つ難解の情報を扱うので、このセグメントにおいてはUIが勝負の鍵となる。

SPEEDA、ZUUの二社が生き残っているのは明らかにその洗練されたUIがあってこそだろうと思う。

以上、簡略化のためMECEではないが、この「ユーザー体験」を軸にした分類によってバズワード「FinTech」の正体の、少なくともシルエットはこれでご覧いただけたかと思う。

3. FinTechは本当に「これから来る」のか?

明らかに「来る」。

特に上記のセグメントでいう「お金を管理する」は今から参入しようとしても遅すぎるくらい。

同じバズワードの「IoT」は世界でもまだ具体的な先行きは見えていないが、「FinTech」は2年くらい前から既に米国で全てのセグメントがレッドオーシャンになりかけており、日本は米国のこういうトレンドが大体2〜3年遅れでやってくるので、2016年はまさにこの領域にいるスタートアップにとって勝負の年になる。

ここまで見てFinTech興味あるな〜って人には最近発売されたこれがオススメ。

ぜひご一読を。

ちなみに僕が次挑戦するのは「お金を増やす」のセグメント…すなわち資産運用に関するサービス。

まだ競合が少なくコアバリューも被っていないので、一気に勝ちにいきたい。

ただしライセンスの関係などでリリースまで1年くらいはかかりそうなので、しばらくは身を潜め開発に勤しみます。

今年も宜しくお願い致します。