昨日炎上してましたね〜

≫ 投げ銭サービス「Osushi」、サービス開始するやいなやオモチャにされてしまう

セキュリティが甘いとかはともかく、うちの会社の何人かが「なんで違法なん?paymoとKyashとpolcaと何がちがうの?」とつぶやいていて、

たしかにどれも体験としては「誰かにお金を送れる」サービスだし、普通は違い分からんよなぁと思いながらその場でおこなった説明を、ちょっと肉付けしてここに記しました。

ちなみに正確にいうと現時点では「アウトっぽい」としか言えないです。

今まで世の中の誰も思いつかなかった、よっぽど革命的な法律の穴をかいくぐる仕組みを思いついたのかもしれないじゃないですか。

推定無罪!!!!!!

公式の答えもないので断言はできません。僕も大人なので。

(昨日で26歳になりました)

目次

Osushiとはなにか?

Osushiは、昨日サービス開始した投げ銭サービスです。(炎上してすぐ閉じたけど)

投げ銭は「お寿司」なんですが、ややこしいけど「お寿司」っていう名前なだけで、お金のこと。

実際にお寿司が届くわけではありません。

投げ銭したい相手のURLに飛んで、価格を100円〜1000円(分の「お寿司」)で設定して、クレカ情報をいれて決済すると、投げ銭完了。

ちなみに決済方法はstripe。

ユースケースはブログとかイベントとかを想定してるらしく、僕がこのブログに「この記事いいと思ったら投げ銭ください!」って書く感じですね〜

なぜOsushiが法律的にアウトなのか?

前提

同じ「誰かに送金できる」サービスに見えても、仕組みはそれぞれです。

paymo

送金じゃなくてあくまで支払い料金を立て替えてくれるだけ(収納代行業)

Kyash

送金じゃなくてあくまでVISAポイントをプレゼントできるだけ(前払式支払手段発行業)

polca

送金じゃなくてあくまでプロジェクトの参加権を買ってるだけ(購入型クラウドファンディング)

LINE Pay

送金 \ドンッ/(資金移動業)

ざっくり言ってしまうとこんな感じ。

個人間送金についてより詳しく知りたい方は過去に書いたこの記事をご覧ください ↓

≫ ユーザー体験から紐解く「個人間送金」アプリの仕組みと歴史(日本編)

以下、冒頭で記した弊社の社員たちに対するQ&A形式でカジュアルに答えていきます!

Q. paymoと同じじゃないの?

A. 違うよ。

paymo

送金じゃなくてあくまで支払い料金を立て替えてくれるだけ(収納代行業)

収納代行業は、要は「支払い代行」なので何かを「支払った」形跡がないとダメなんだよ。

だからpaymoはレシートがないと送金できないんだ。

Osushiのサービス使う上ではそもそも何も支払ってないよね。

「Osushiを買ってる」って?

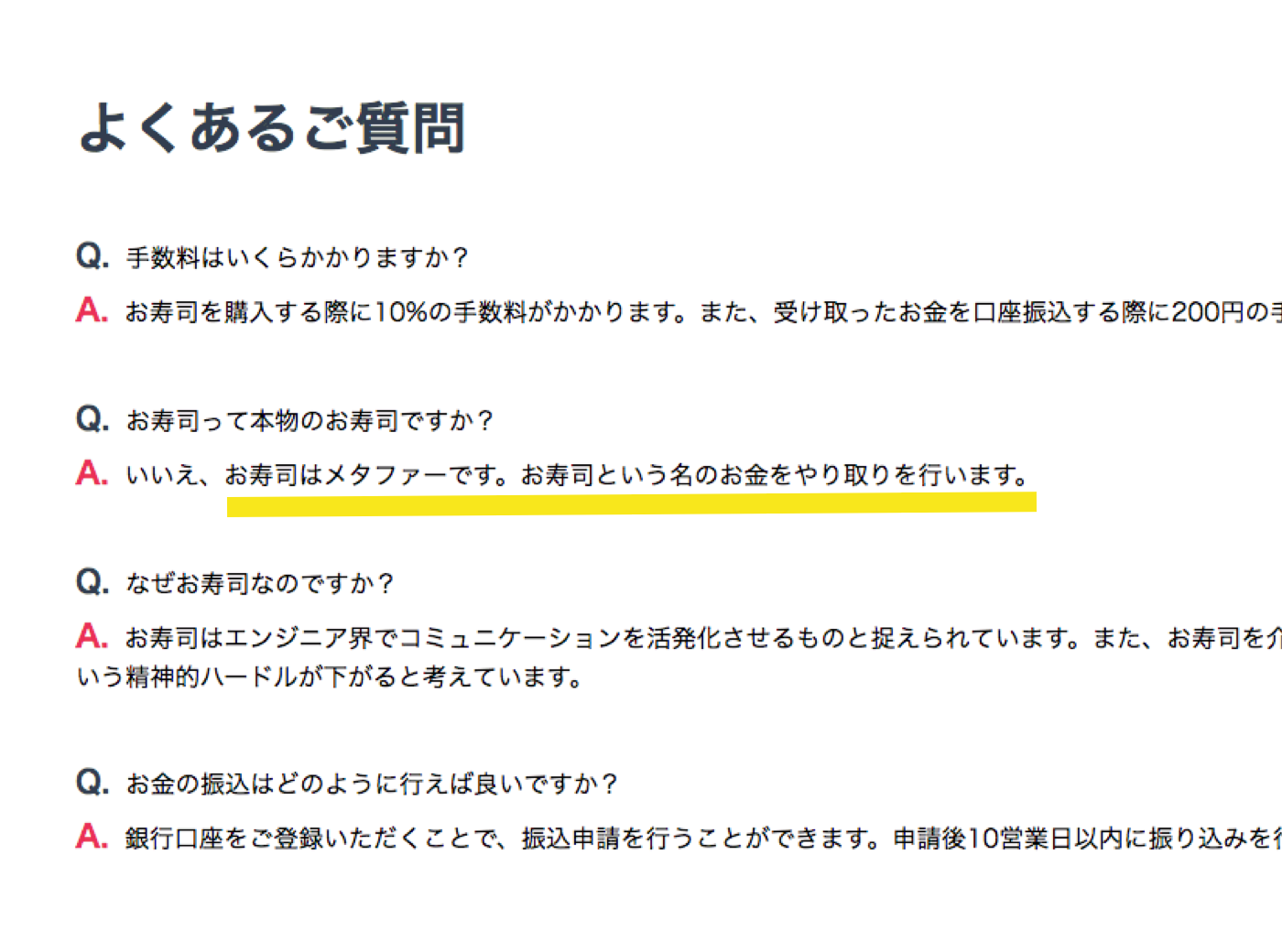

でも「Osushiはお金」って書いてるからね。

(↑ Osushiサイトの「よくある質問」)

(↑ Osushiサイトの「よくある質問」)

直接的な金銭価値を持つものに対しては、両替ならともかく「支払う」って言葉使わないよね。

Osushiはpaymoと同じ収納代行業じゃないよ。

Q. Kyashと同じじゃないの?Osushiをプレゼントしてるだけじゃん

違うよ。

Kyash

送金じゃなくてあくまでVISAポイントをプレゼントできるだけ(前払式支払手段発行業者)

「前払式支払手段発行業」では、あくまでプレゼントしたものは「支払手段」としかなりえないよ。

だからKyashは出金できないんだ。

でもOsushiは出金できちゃうよね。

そもそも「お寿司」では何も買えないし、ただのお金のメタファーって自分で言ってるよね。

お金のメタファーってことは、法律上お金とみなされるべきなんだよ。

OsushiはKyashと同じ前払式支払手段発行業じゃないよ。

Q. polcaと同じじゃないの?同じ投げ銭じゃん

違うよ。

polca

送金じゃなくてあくまでプロジェクトの参加権を買ってるだけ(購入型クラウドファンディング)

polca型(=購入型)のクラウドファンディングは、乱暴な言い方すると「条件付きの投げ銭」だよね。

Osushiは「○○がしたいからお金ほしい」って条件とかがないから、なんていうか、ただの投げ銭だよ。

そもそも購入型クラウドファンディングも、そうかんたんには送金を実現できないよ。

ユーザーであるプロジェクト実施者にも「特定商取引法に基づく表記(=事業者の情報・価格等)」とか「瑕疵担保責任」とかの記載義務が伴うんだ。

そして、プラットフォームを運営する会社(polcaの場合はCAMPFIRE)も、決済の仕組みにもよるんだけれど、収納代行業者としてサービスを運営するか、もしくは資金移動業の登録をしないといけないんだよ。

特に後者の資金移動業って、国から認められないといけないから、登録するの大変なんだよ。

でも逆にいうと、その業さえ登録すればpaymoやKyashみたいに法の穴をかいくぐる形じゃなくて、堂々と送金を実現できるから、投げ銭がしたいんであれば、素直に資金移動業者になるべきなんだ。

そしてOsushiも(メタファーで「お寿司」と言っているとはいえ)お金をまんま送ってるわけだから、資金移動業に当たるんだ。

Osushiはpolcaと同じ購入型クラウドファンディングじゃないよ。

Q. LINE Payと同じじゃないの?資金移動業じゃん

そうだよ。

LINE Pay

送金 \ドンッ/(資金移動業)

ユーザーのお金を預かって、別のユーザーにお金として送って、それがお金として出金できるんだから、やってることはまんま資金移動業なんだ。

でも資金移動業って、法律的に ユーザーに本人確認させなきゃいけない んだよ。

免許証アップロードしたり。めんどくさいけど、マネーロンダリング防止とかユーザーの安全を考えるとしょうがないかもって思わない?

それでOsushiだけど、本人確認の機構がないんだよね。

本人確認書類を提出しないで、twitterログインするだけで、クレカから送金できるんだ。

まぁ、それがまかりとおるなら、PayPalだって8年前に日本から撤退してないよ。

(※撤退したのは個人間送金サービスだけで、PayPal自体はもちろん撤退してないよ)

ていうかそもそも、資金移動業やるならちゃんと資金移動業者として国にOKもらって登録しなきゃいけないのに、特に登録されてる様子もなくて、そこが炎上ポイントだよ。

つまり、

資金移動業をやりながら、資金移動業に必要な機構・資金決済法に基づく要件・資金移動業者としての登録を満たしていないから、違法って言われてるんだよ。

日本の「送金」ハードル

以上、なぜOsushiが法律的にアウトなのかをとっても軽く記しました。

僕は法律のプロではないので間違いがあればご指摘お願いします。

今回はたまたま違法ケースをとりあげましたが、個人的には海外の事例とかを見ていると、資金移動業者然り日本の「送金」に対する制限は重すぎていて、こんなんじゃ豊かになるものもならないと危惧しています。

あの世界の覇者PayPalが諦めた国……って、相当なことだと思うんです。

Osushiの違法性指摘しときながらアレですけど、投げ銭くらいちゃちゃっとやりたくないですか?

友達に送金とか何のストレスも制限もなくやりたくないですか?

はやく現金から脱したいですよね。

財布持ち歩きたくないですよね。

オンラインで全部完結させたいですよね。

一刻もはやく日本の送金・決済市場が世界水準に追いつき、むしろ世界をリードする未来を願ってやみません。

せめて僕が毎朝通うパン屋さんが、Suica対応から始めてくれますように。