※2018年1月10日追記

未だにこの記事を参考にしてくださる方が多いのだけれども、CASHは2017年8月24日に再開したときから「即時買い取りサービス」にピボットというか振り切ったかたちで運営しており、キャンセル手数料も0円になったので、もはや質屋アプリじゃない。本記事の解説はあくまでもファーストリリース時点の話だということを念頭にお読みいただきたい。

———————————-

昨日、BANKという会社から「CASH」というサービスがリリースされた。

(ちなみにBANKの社長は、かのSTORES.jpをつくりスタートトゥデイに会社を売却した光本さん)

質屋というビジネスを分かってない人にとっては、CASHはどうやら「らくちん買い取りサービス」だと思ってしまうようで、まぁ最近のメルカリとかの延長でそういうのできたんだ〜っつって使ってみる人もいるんだろう。

でも違うんだ、このサービスは恐ろしい。

CASHは「らくちん買い取りサービス」の皮をかぶった灰色の革命家なんだ。

偉いおっさんたちはかんたんに買い取ってもらえるアプリなんかに今更食いつかない。なぜこんなにもこぞって議論を呼んでいるのか、優しめにまとめたいと思う。

ちなみに「おっさんたちが騒いでいる理由を教えてあげよう」とか書いてるけど僕は平成ボーイです。すみません。昭和生まれ?なにそれまだいるの?

すみません。

目次

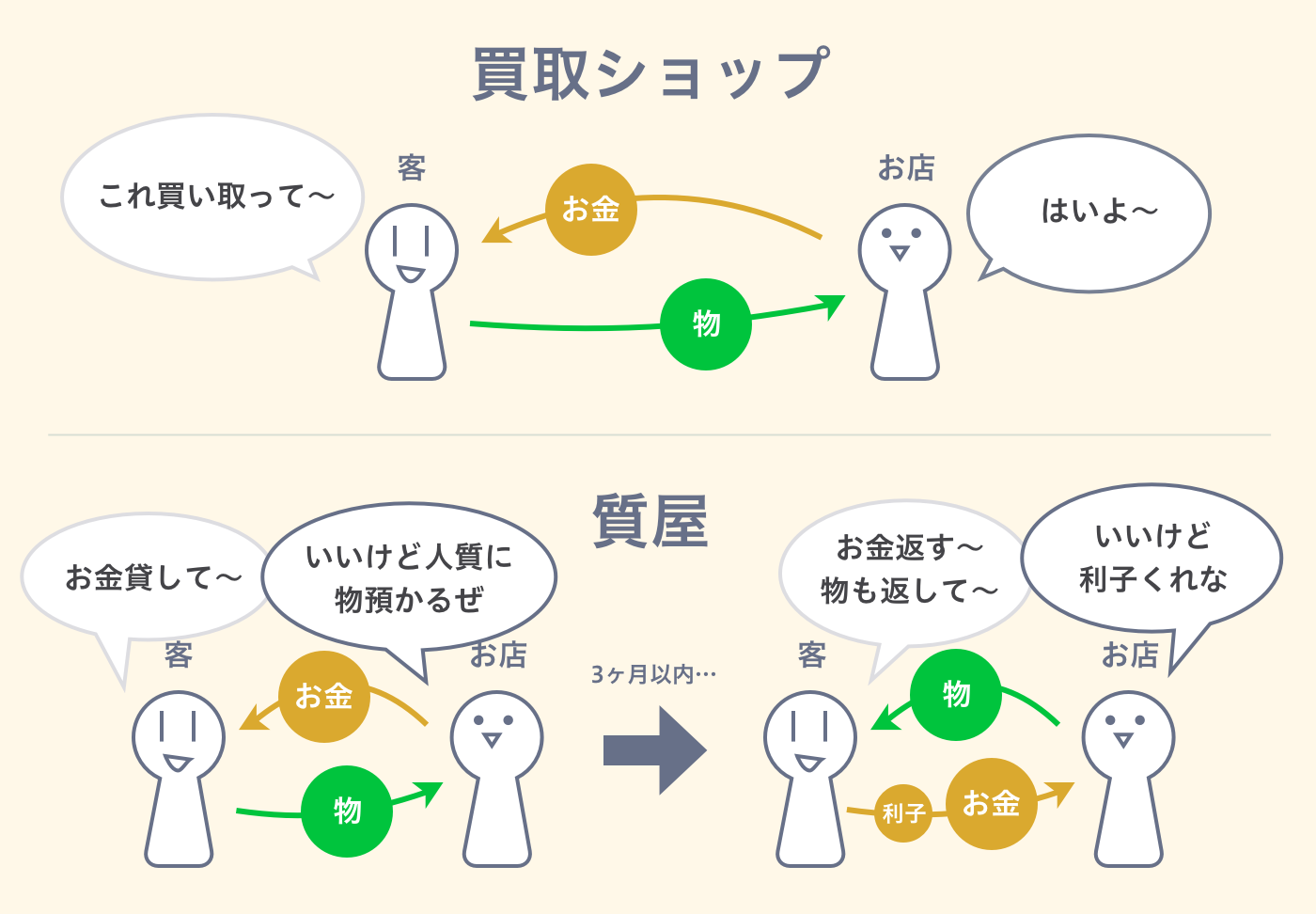

1. 質屋とは何か

CASHは「質屋アプリ」と言われている。

THE BRIDGEの平野さんの熱い記事でもそう書かれていた。

質屋ってもう年々減ってきてるし馴染みない人の方が多くて、ハードオフみたいな買い取りショップとの違いがわからない人も多いかもだけど、買い取りショップとは違って質屋は「物を一時的に預けたあとで利息を払って返してもらう」ことをメインの体験として想定している。(とかいってこれは結構無理矢理な断定だけど)

要は実質「金貸し」なわけだ。

そして、消費者金融は「信用を担保に」金を貸してるけれども、質屋は「物を担保に」金を貸している。

質屋が物を預かるのは基本的に3ヶ月で、その後お金が返ってこなくとも質屋側は預かっている物を転売すればいいし、お金貸してもらった側も別に預けた物を諦めればいい話。

見方によっては消費者金融に比べてお互いにリスクが少ないとも言える。

ともかく、質屋とはある意味「自分の物を一時的に預けるだけで今すぐお金を借りられる」サービスなのだ。

2. なぜ質屋アプリとみんなに言われるのか

じゃあなぜCASHが質屋アプリと呼ばれるのか。

公式サイトより拝借して分かりやすいgifを貼らせてもらうと、CASHはこんな感じのアプリだ。

写真に撮ったら商品が査定されて、査定結果の金額がすぐに「キャッシュ」化される。即時に銀行やコンビニで出金できるのだ。

こんなに魔法みたいな体験はないだろう。

身の回りのものの写真を撮っただけでお金が生まれる。

洗練された気持ちのいいUIも相まって、まさに錬金術かと錯覚させられる。

しかし、もちろんその写真は自動で査定されているわけじゃない。

そんな技術は現代でもまだ難しい。

写真を撮る前に選ばせられるブランドやカテゴリから、値段は固定で決まっている。

故にどんな写真を撮っても値段は同じだ。

(なので「俺のすね毛写真撮っても○○○円になったよ、大丈夫かこのアプリ?」とか言ってるやつはアホ)

どちらかというと値段はなんでもいいのだ。

なぜか?

答えはかんたんで、そこのマージンで儲けようとしているわけじゃないから。

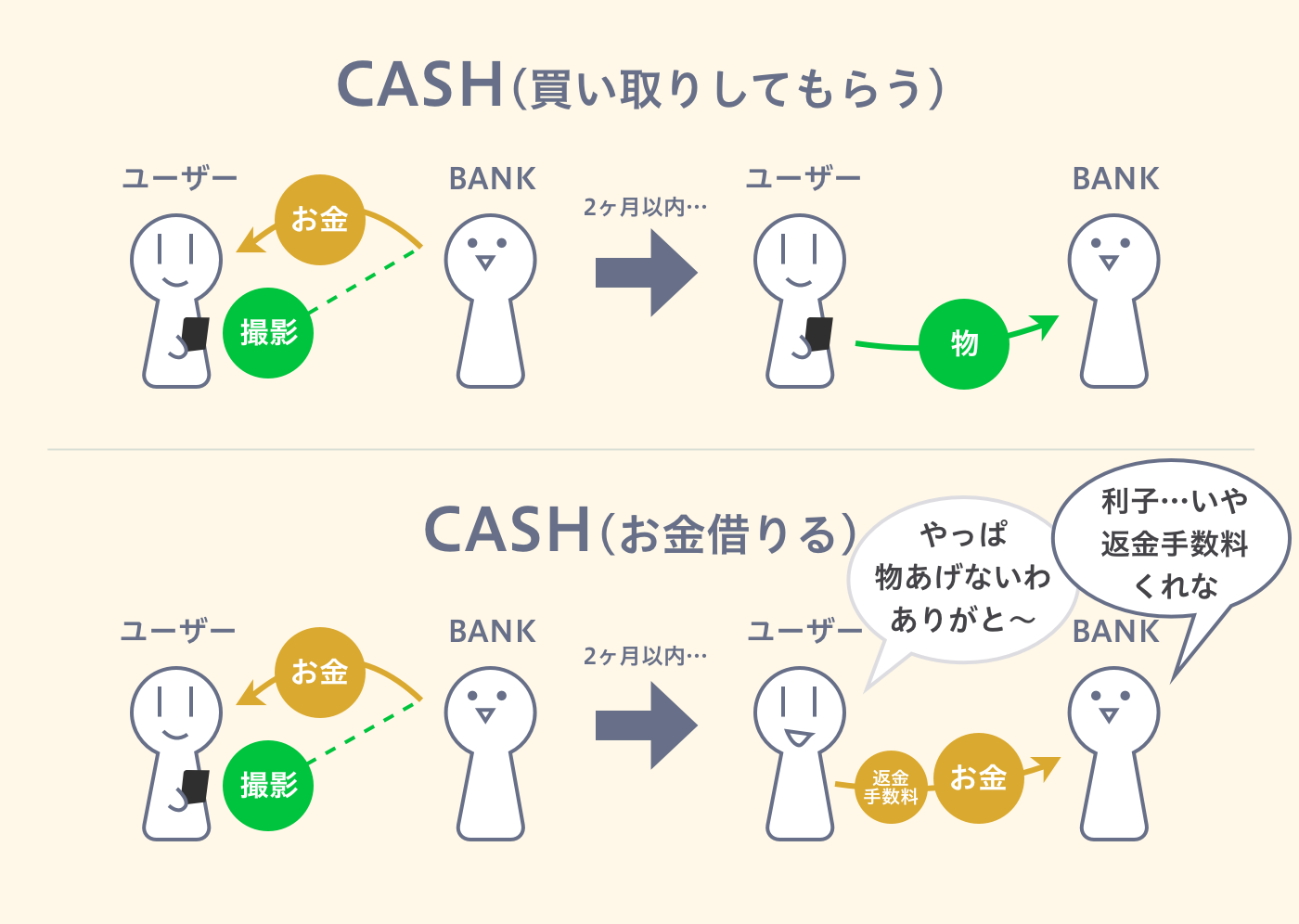

このサービスのビジネスモデルの肝は、下の図で言うところの「キャッシュを返す」だ。

(CASH公式サイトより)

この「キャッシュを返す」というユーザーの行為は「借りてたお金を返し、あげるものだったはずの物を返してもらう」ことであって、これを可能にしているということすなわち、ユーザーの体験として「一時的に物を預けて今すぐお金を借りる」ことを許容していることとなる。

そう、これは質屋のモデルと全くもって一緒なのである。

違いといえば、実際に物を先に預けるか、あとで送るかの違いだけ。

当然、質屋同様2通りの使い方が考えられるだろう。

単なる買い取りサービスなのであれば、2ヶ月も出品猶予期間を設ける意味なんてないし、「キャッシュを返す」ことをさせるメリットも企業側にはまるでない。

だからこそ、キャッシュは「目の前のアイテムが一瞬でキャッシュに変わるアプリ」なんて銘打っていながらも、質屋アプリと呼ばれ、それを受け入れているのだ。

3. なぜ質屋アプリと自分で言わないのか

というわけで結論としては、CASHは「らくちん買い取りサービス」じゃなくてなんなんだっていうと、「金貸しサービス」である。

ただし、CASHの人はこれを否定する。

なぜかって、そりゃCASHは「古物商」の免許をもって「質屋」っぽいモデルを実現しているのであって、「貸金業(かしきんぎょう)」ではないからだ。

金貸しサービスだと言いはった瞬間に「え、おたく貸金業とってないですよね?」と言われてしまう。

そうなるとすぐに貸金業として色々と制約をうけることになってしまう。

ではもうひとつ深掘って、なぜ「貸金業」ではなくあえて「古物商」になったのか。

勝手な推測だが容易に推測できる理由が2つある。

以下、CASHを質屋だと言い切ってしまうが、本当は「古物商」と「質屋業」は別物(そこが炎上ポイントでもある。CASHは「古物商」しかとっていないが「質屋」っぽいことを実現している)なので、その点は話を簡略化するためだと思って軽い気持ちで見ていただきたい。

3-1. 貸金業でない理由その1:ユーザーに魔法を使わせるため

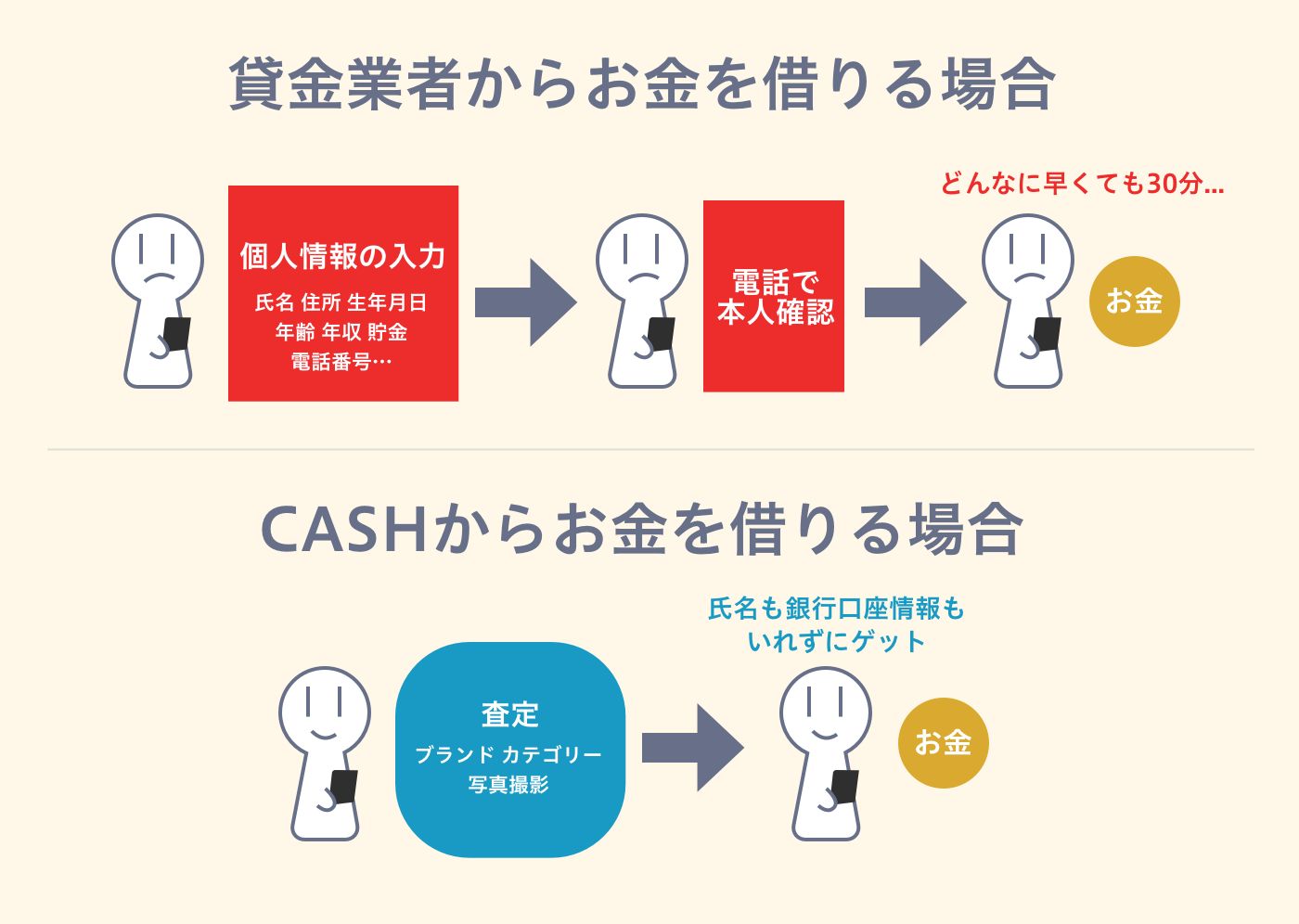

「貸金業」は信用を担保にお金を貸し付けるため、その信用審査をおこなわなければならない。

お金を借りたいユーザーは、個人情報を細部まで記入した上で、確認電話などにも対応し、終わるまでどんなに早くても30分かかる審査を待つことになってしまう。

そんなメンドクサイ「お金を借りる」体験をユーザーに強要してしまうのも、「貸金業」である以上避けられないことであろう。

一方で「古物商」の免許をもって実現する質屋モデルでは全く異なる体験を提供できる。

なぜならば、預かる物の担保(この解釈が様々な故に議論を生む)さえできていれば、すぐにでもお金を貸すことが可能だからだ。

CASHでは、ブランドやカテゴリ、そして写真を送信することでその担保としている。だからユーザーは数タップの選択と写真1枚を撮るだけで、お金が手元に湧いてでてくる魔法が使えるのだ。

信用審査の手間とは大きな違いがある。

この魔法のような体験は、つい友だちに教えてあげたくなってしまい、プロモーションいらずのバイラル効果を生む。

なんという理想的な製品のあり方か。

「すぐにお金がほしい」人を救うため、買い取りサービスのようなマスクをかぶりながらも、魔法のようにお金を生み出すこのCASHというサービスは、日本の法の仕組みをうまく利用し、あくまでクリーンに驚きの体験を届けられた、非常に頭と要領の良いサービスなのだ。

3-2. 貸金業でない理由その2:上限金利

「貸金業」は「出資法」にのっとって業務をおこなわなければならず、その際の上限金利は貸付額に応じて 15%~20%と決まっている。

一方で質屋は「質屋営業法」にのっとって業務をおこなわなければならず、その際の上限金利はなんと109.5%。

つまり貸金業だと、1万円貸したら1年後最大20%の 2000円 を利子として受けとれるが、質屋だと、1万円貸したら1年後最大109.5%の 1万950円 を利子として受けとれる。

要は貸付額に対する利子という観点だけでみれば、めっちゃ儲けられるってことだ。

さて、今一度CASHの仕組みをみてみると、「返金手数料」という名前の利子は2ヶ月で15%だ。いわずもがな「貸金業」だったらアウトな利子率。

CASHはあくまで「古物商」なので上限金利という概念がそもそも存在しないのだけれども、もし今後なくなく「質屋業」になったときのことも考えた料金設定なのだろう。

2ヶ月で15%ということは、ミスリーディングかもしれないがあえて年利でいえば90%となる(109.5%以内)。

質屋モデルだからこそ実現できる脅威の金利だ。

もし「貸金業」だと信用審査に関しては先述したユーザーの手間だけでなく、貸す側のコストもかかってしまうので、これを少額の融資でやろうとするとコストとリターンが見合わない。

すなわち、ビジネスが継続できない。

だからある意味「少額の金貸しサービスをやりたい」というゴールに対し、質屋モデルという選択肢はあるいは非常にロジカルな答えなのかもしれない。

4. グレーゾーンがルールになる前夜

というわけで、CASHは自分から「金貸しサービス」だとは絶対に言わないのだ。

ちなみにこの構造やスタンスは以前「ユーザー体験から紐解く「個人間送金」アプリの仕組みと歴史(日本編)」で紹介したところであるPaymoやKyashに似ている。

たとえばPaymoは「友だちに送金する」という体験において本人確認という手間をユーザーにさせたくないがために、自らを「資金移動業者」ではなく「収納代行業者」としていて、だからこそ「送金アプリ」とは言わず(言えず)「わりかんアプリ」だと言い切る。言い張る。

法の目、世間の目、監督省庁の目、3つの目に囲まれながらも誰も明確な敵とせず、うまい具合にサービスを提供しているのだ。

CASHも同じように、ひとつでも何かの仕組みがズレていたらすべてが崩壊してしまいそうな、絶妙なバランスの上で成り立っているビジネスモデルなのである。

この攻めの姿勢は非常に好感が持てる。

偉いおっさんたちが騒いでいる理由もここにあるのだ。

グレーゾーンだとか闇金2.0だとか色々な意見がある中で、AirbnbやUberが「ほらそうは言ってもみんなめっちゃ使ってるよ」と保守派を黙らせたように、BtoCレンディング領域における革命をカッコよく決めてほしい。

ただしもちろん、リスクも少なくないようで。

たとえばこういう記事がある。

CASHで錬金術を行う

実質「金貸しサービス」とはいえ、質屋にとって最も重要なのは「預かる物の目利き」なので、それが自動化されていて且つ市場との大幅な差異がうまれてしまうと、この例のように愚直に「買い取りアプリ」として大量に物をだされてしまった場合、貸す側は大きく損してしまう可能性がある。

ただ、そこはそういうリスクだと認識した上で、割高で入手したアイテムと相殺するとかそんな感じの算段なのだろうか。

あくまで収益源は金利(=返金手数料)だし。

あとは、ユーザーが増えていけばいくほどBANK側も用意しなければいけないお金が増えるので、今後うまくスケールしていったとしても融資額のコントロールには十分気を払わなければいけないので、大変そうだなぁという印象。

だからこそ面白いのだろうけど。

BANK社はまだPayday(給料を前借りできるアプリ)なんていうもののリリースも控えている。

こちらもリリース時には非常に話題を呼びそうなので、今後の動向には注視したい。